(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

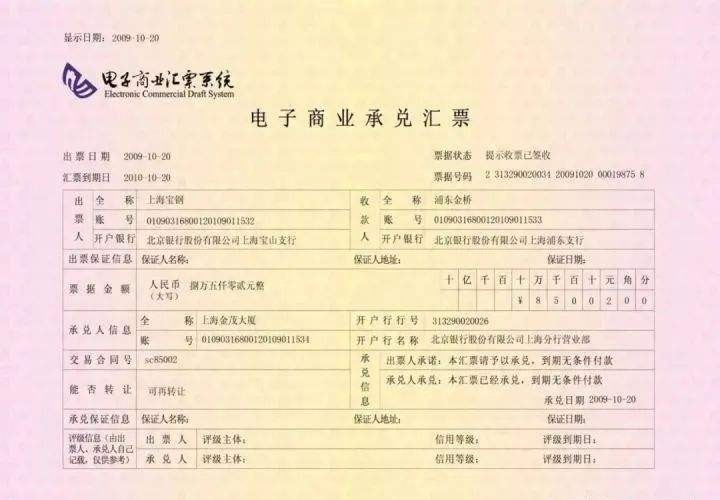

商业汇票如何申请操作?

1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;

2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签名,然后发送至中国人民银行的电子商业汇票系统;

3、人民银行电子商业汇票系统对开户行的电子签名是否有效和背书人是否是票据的持有者进行检查和核对,如确认无误,就将申请报文转发至被背书人开户行的接入系统;4、被背书人开户行的接入系统对报文的有效性进行检查后,将该申请信息通知或展示给被背书人,被背书人可以签收或者驳回该背书申请,并加盖自己的电子签名;

5、被背书人开户行的接入系统对背书人的电子签章进行检查,核验通过后组成回复报文并加盖开户行的电子签名,将回复报文发往人民银行的电子商业汇票系统;

6、人民银行电子商业汇票系统核验签收报文的有效性后,如果为同意签收的回复报文,那么将票据的所有人修改为被背书人并通知背书人;如果为驳回的回复报文,那么将驳回回复通知背书人。

电子承兑汇票越来越方便了,有网络即可操作,它在快速改变着票据市场,企业融资渠道增加融资成本降低,经营成本也就降低了。

承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

对于银行的一个承兑汇票来说,银行的承兑汇票,它是需要根据银行的一个管理来进行使用的,如果不符合他的一个银行的管理的使用方法,那么很有可能那个承兑汇票,它的使用就会受到一定的问题,那么应该怎么样去使用这个银行的承兑汇票呢?一、银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.

2008年部分公司年报中将该部分现金流在贴现时作为筹资活动现金流入,在票据到期时作为筹资活动现金流出,经营活动现金流入.其实在票据到期时公司并不产生现金流,个人意见该种处理可能是人为调节